Gotovinski krediti u Hrvatskoj nisu pre-jeftini, a banke ne ostvaruju extra profite

U 2020. smo godini i iza nas su dvije netipične makroekonomske godine, gdje u Hrvatskoj imamo solidan rast BDP-a, državni proračun je u suficitu, vanjski dug u odnosu na BDP pada, inflacija je među najnižima u regiji Centralne i Istočne Europe i na domaćem tržištu imamo jako niske kamatne stope na kredite tj. krediti koji se nude građanstvu su na “rasprodaji”.

Istodobno HNB već puše na hladno, uvodi se ponovno zloglasni HROK i sustav se pokušava ohladiti. Da li su bankari naivni i “daju novac” samo da im ne stoji u trezorima (višak likvidnosti premašuje rekordnih 30 milijardi kuna!) ili da ga plasiraju tako reći “zabadava” državi plasirajući ih u njihove obveznice i trezore čiji prinosi su blizu nuli..

Situacija je naizgled kao i u uvodu, ali istina je potpuno drugačija.

Gotovinski krediti nisu eksplodirali

Banke, usprkos višku likvidnosti, su i dalje relativno oprezne kod plasmana kredita. Naime udio ukupnih kredita (stanovništvu i poduzećima) u BDP-u u Hrvatskoj je na razini od 60 tak posto, što je usporedivo s Poljskom, Češkom i Slovačkom. Taj udio ne raste, dapače čak je i pao u 2019. u usporedbi s 2018. U apsolutnom iznosu to znači da su plasmani poduzećima i stanovništvu u 2019. u odnosu na 2018. porasli za oko 6 milijardi kuna što je manje nego rast BDP-a (oko 11 milijardi kuna).

Važno je i razumjeti strukturu rasta plasmana (isključujući državu) gdje skoro cjelokupni rast proizlazi iz plasmana stanovništvu uslijed neto pada plasmana poduzećima uzrokovanom čišćenjem bilanci zbog Agrokor nagodbe. Sveukupno, ne možemo govoriti o eksploziji kredita stanovništvu, a tako ni eksploziji gotovinaca.

Gotovinski krediti, u Hrvatskoj su relativno jeftini

Prosječne kamatne stope na gotovinske kredite, kako u eurima tako i u kunama u Hrvatskoj su na povijesno najnižim razinama. Na primjer, prema portalu moj-bankar.hr prosječna kamatna stopa za 7.000 eura, na 5 godina, je oko 7%. To je puno niže nego što je bilo u prošlosti i u skladu je s državama Centralne i Istočne Europe.

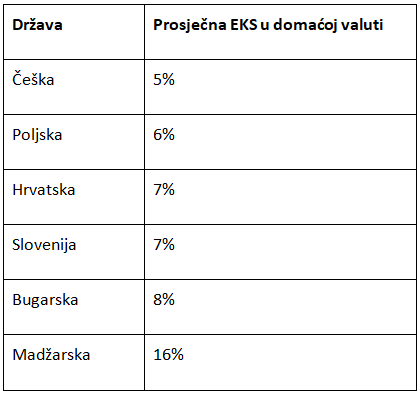

Usporedba efektivnih kamatnih stopa na gotovinske kredite u CEE regiji (EUR 7.000 u domaćoj valuti, na 5 godina)

Izvor: Analiza moj-bankar.hr

Važno je napomenuti, pri usporedbi gotovinskih kredita u različitim državama, da je kreditni rejting Hrvatske sličan jedino Bugarskoj i Mađarskoj, dok ostale zemlje imaju znatno bolji kreditni rejting. Također pri navođenju našeg zaključka da gotovinski krediti nisu u balonu uzimamo u obzir i činjenicu da je stop loših/nenaplativih kredita u Hrvatskoj slična zemljama u regiji.

Sveukupno gledajući cijenu gotovinskih kredita, ne možemo govoriti da su oni jeftini te da se nerazumno plasiraju stanovništvu bez ikakvih procjena rizika plasmana.

Hrvatske banke nisu extra profitabilne

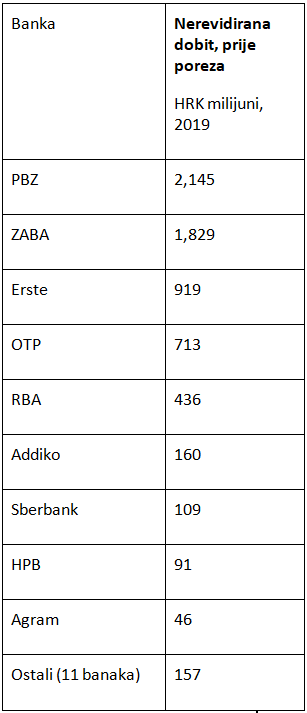

U javnosti s čuđenjem gleda na dobit ostvarenu od strane najvećih banaka, npr. PBZ je ostvario 1.7 milijardu kuna dobiti nakon poreza u 2019., a Zaba 1.6 milijardu kuna dobiti nakon poreza. Ipak treba uzeti u obzir i dobit ostale banke da bi se sagledala cjelokupna profitabilnost bankarskog sektora (npr. HPB sa 160 milijuna kuna dobiti u 2019.).

Nerevidirana dobit prije poreza, banaka u Hrvatskoj u 2019. godini

Izvor: Analiza moj-bankar.hr, HNB

Iz gornjeg pregleda, uočljivo je da Zaba i Pbz ostvaruju čak 60% dobiti u Hrvatskoj (dok drže “samo 48% aktive), dok prvih pet banaka drži 90% profitabilnosti bankarskog sustava.

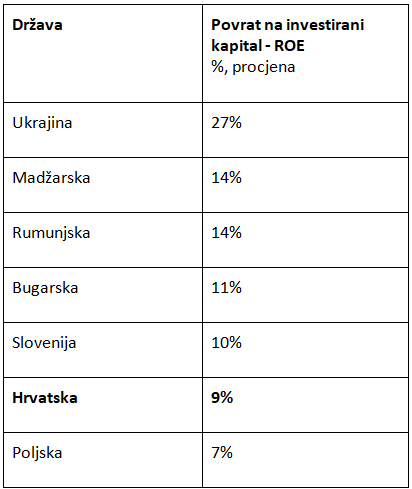

Prema analizi, gdje se uspoređuje profitabilnost ukupnog domaćeg bankarskog tržišta s tržištima u CEE regiji, zapravo ispada da regulator “hladi tržište” kako bi povratio profitabilnost banaka na razinu usporedivih država.

Usporedba povrata na kapital bankarskih sustava za 2019. godinu, nakon poreza

Izvor: Analiza moj-bankar.hr, Centralne banke

Valja napomenuti da je rezultat banaka u Hrvatskoj i u 2018. i 2019. godini pod utjecajem Agrokora i golemih rezervacija i otpisa koje su banke bile dužne provesti kroz svoje knjige. Bez “Agrokor” efekta bankarski sustav bio bi po profitabilnosti na razini prosjeka CEE država.

HNB sa svojim mjerama definitivno gleda dugoročno i ponaša se razborito

U Hrvatskoj, mi zapravo imamo situaciju niskih kamatne stopa na apsolutno (i blago relativno) rastuće gotovince, gdje banke pronalaze prostor za disperzirani plasman viška sredstava. Ali, uzimajući u obzir kontekst “niže” profitabilnosti banaka (prvenstveno zbog Agrokora) možemo zaključiti da su mjere HNB-a razborite i za cilj imaju osigurati dugoročnu stabilnost bankarskog sustava. Također, smatramo da će 2020. godina biti “čista” od Agrokora i s njim povezanim čišćenjima bankarskih bilanci, što će povećati profitabilnost banaka što će pak omogućiti da i dalje gotovinski krediti budu na sličnim, povijesno niskim razinama, kamatnih stopa. (A.Č./PS)